2013年10月18日,由大連商品交易所推出的鐵礦石期貨上市交易,至此,國內(nèi)期貨市場上已經(jīng)具備了一條完整的鋼鐵冶煉產(chǎn)業(yè)鏈條。眾所周知,自從“長協(xié)”機制被打破之后,鐵礦石價格的波動變得越發(fā)頻繁,鋼鐵企業(yè)避險的需求日益強烈。目前,新加坡、印度等國都已相繼推出鐵礦石期貨和期貨衍生品,展開對國際鐵礦石定價權(quán)的爭奪,此次大商所推出鐵礦石期貨也是大勢所趨。那么,中國版鐵礦石期貨合約的具體情況如何?與國外的鐵礦石期貨合約有何異同?它的上市將產(chǎn)生怎樣的影響?以下筆者對此進行簡要分析。

我國鐵礦石期貨合約與國外鐵礦石期貨合約的異同

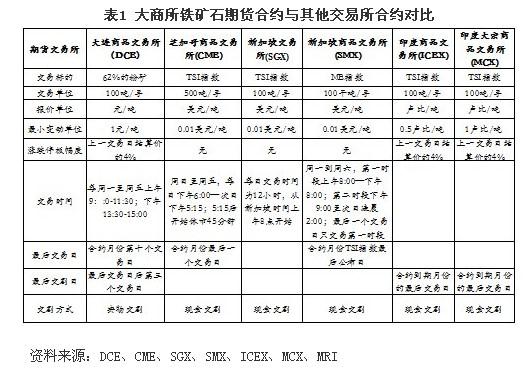

據(jù)大商所公布的合約內(nèi)容,中國版鐵礦石期貨合約的交易單位為100噸/手,最小變動價位是1元/噸,合約漲跌停板幅度為上一交易日結(jié)算價的4%,最低交易保證金為合約價值的5%,合約交易月份為1月份-12月份,最后交易日和交割日分別為合約月份第10個交易日和最后交易日后第3個交易日,交割方式為實物交割。

在大商所之前,國外已先后推出多個鐵礦石期貨合約,其中印度商品交易所(ICEX)與印度大宗商品交易所(MCX) 于2011年1月率先推出鐵礦石期貨合約,同年8月,新加坡商品交易所(SMX)成為繼印度之后第二家推出鐵礦石期貨合約的交易所;今年4月,新加坡交易所(SGX)又推出了首個以中國天津港62%品位鐵礦石價格為參照指數(shù)的期貨合約;在一個月之后的5月13日,紐約商業(yè)交易所(CME)集團的鐵礦石期貨合約也正式上市交易;同樣是以鐵礦石為標的,那么大商所的鐵礦石期貨合約與其他國家有何不同呢?

首先,計價方式不同。大商所采用人民幣計價,印度商品交易所(ICEX)和印度大宗商品交易所(MCX)則是盧比計價,其他均為美元計價;第二,交易標的不同。大商所的標的是62%的粉礦,其他則多以指數(shù)進行結(jié)算,包括TSI指數(shù)和MBIO指數(shù);第三,交割方式不同。與其他交易所的現(xiàn)金交割不同,大商所采用的是實物交割(如表1所示)。我國作為全球第一大鐵礦石進口國,擁有龐大的現(xiàn)貨市場,因此具備進行實物交割條件。

鐵礦石期貨合約標的物的選擇

我國鐵礦石期貨的交易標的為62%品位的粉礦,之所以選擇粉礦,主要是由于粉礦是我國消費、進口的主要鐵礦石品種,以2012年為例,我國共進口7.4億噸鐵礦石,其中粉礦的數(shù)量達5億噸之多,占到鐵礦石進口總量的67%。其次,粉礦的價格代表性較好。在目前全球鐵礦石指數(shù)定價體系下,指數(shù)機構(gòu)都是采集并公布的我國北方港口到岸進口粉礦的價格。國際市場上一些鐵礦石衍生品也都是采用粉礦作為基準進行產(chǎn)品設計的。第三,相對于其他的鐵礦石品種而言,無論是精粉還是粗粉,其質(zhì)量評價體系較為簡單,而且由于兩者都是需要混合后才能生產(chǎn)燒結(jié)礦或者球團礦,鋼廠對于單獨的精礦或粉礦的品質(zhì)依賴性不強,因此更便于進行期貨合約和制度的設計。

選擇62%品位主要是由于目前國內(nèi)外鐵礦石各類價格指數(shù)以及國際鐵礦石衍生品標的都是以62%品位的粉礦作為基準的,我國進口的粉礦中62%品位也是最為集中的,這個品位的鐵礦石價格事實上已經(jīng)成為目前鐵礦石現(xiàn)貨市場的風向標,以此為基準,更能夠充分發(fā)揮期貨市場控制風險的功能,并促進企業(yè)套期保值的效果。此外,從高爐使用的角度出發(fā),62%左右的礦石無需混配就可以直接進行燒結(jié),因此是入爐的較好的品位。

鐵礦石期貨交割地點的選擇

鐵礦石期貨的交割地點設置在環(huán)渤海地區(qū)連云港、日照、青島、天津、京唐港、曹妃甸六大港口,同時在河北唐山地區(qū)、日照和連云港港口設置廠庫。環(huán)渤海地區(qū)包括遼寧、內(nèi)蒙、天津、河北、山東、江蘇等省份,是我國主要的鋼鐵和鐵礦石生產(chǎn)地,匯集了大量的鋼廠和礦山,尤其是遼寧、河北、山東、江蘇四省市我國鋼鐵產(chǎn)能最為集中的區(qū)域,2012年,這四省的鐵礦石產(chǎn)量占全國總產(chǎn)量的53.6%,消費量占全國的51%,進口量占總進口量的57.7%。交割區(qū)域設置在這里,由于靠近產(chǎn)地、消費地和貿(mào)易活躍區(qū),能有效降低不必要的物流成本。

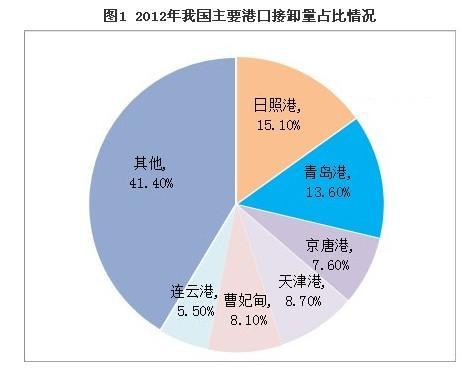

同時,這幾個港口也是我國最主要的鐵礦石接卸港口,從2012年的主要港口接卸量來看,日照港、青島港分別占比15.1%和13.6%,京唐港、天津港、曹妃甸、連云港分別占比7.6%、8.7%、8.1%和5.5%(如圖1所示),以上六個港口占到全國港口總接卸量的58.5%。從進口海關(guān)來看,超過50%的進口鐵礦石是通過環(huán)渤海地區(qū)海關(guān)報關(guān)的,由此可見,環(huán)渤海地區(qū)這幾個港口是我國重要的進口鐵礦石入關(guān)地。

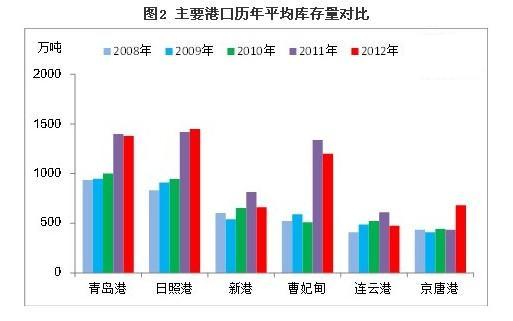

從港口庫存情況來看,2011年以來,主要港口的平均庫存量增長較為迅速,以青島港為例,2009年和2010年庫存的同比增長率分別為1.5%和5.3%,2011年則大幅增長40%,達到1400萬噸的水平,2012年雖有小幅的回落,但仍處于1380萬噸的相對高位;曹妃甸的港口庫存增速更高,2011年增速高達162.2%。2012年,六個港口的年平均庫存量均達到了600萬噸以上,其中青島港、日照港和曹妃甸還達到了1200萬噸以上的水平(如圖2所示)。這幾個港口是我國最重要的鐵礦石接卸、庫存港口,也是我國鐵礦石現(xiàn)貨貿(mào)易最為活躍的地區(qū),在這些港口設立交割倉庫(廠庫)貼合貿(mào)易習慣、有利于降低交割成本,可以充分利用港口現(xiàn)貨庫存進行交割。

鐵礦石期貨交割方式的選擇

與以往期貨品種最大的不同是大商所的鐵礦石期貨不僅可以進行標準倉單交割,也可以進行提貨單交割,同時也填補了當今鐵礦石衍生品市場在實物交割方面的空白。倉單交割包括倉庫倉單交割和廠庫倉單交割。我國其他的相關(guān)期貨品種如螺紋鋼、焦炭、焦煤等都是采用倉單交割方式,保留這一交割方式一方面能與相關(guān)品種交割保持連續(xù)性,另一方面也能規(guī)避一定的市場風險。不過,傳統(tǒng)的倉單交割模式,由于加入了倉庫環(huán)節(jié),增加了諸如倉儲費(現(xiàn)貨中免費存貨期1-2個月)、出入庫短倒費(雙向收)等,使得成本有所增加,此次,鐵礦石期貨推出提貨單交割,可顯著降低期貨交割當中的“異地接貨”、短途倒運、倉儲等費用,每噸大約可以比倉單交割節(jié)約成本20元-40元。同時,在提貨單交割、貨物實收過程中,買賣雙方需要實際到場監(jiān)督,有利于嚴控交割質(zhì)量。

鐵礦石金融衍生品的發(fā)展經(jīng)驗

近年來,在鐵礦石價格的劇烈波動下,全球鐵礦石衍生品市場取得了長足發(fā)展,掉期、期貨、期權(quán)等衍生品種不斷推出,市場規(guī)模逐步壯大。除大商所之外,目前全球共有五家交易所可進行鐵礦石期貨交易:新加坡商業(yè)交易所(SMX)、印度商品交易所(ICEX)、印度大宗商品交易所(MCX)、新加坡交易所(SGX)和芝加哥商業(yè)交易所(CME)。此外,可進行鐵礦石掉期交易的也有五家,分別為新加坡交易所(SGX),美國芝加哥商業(yè)交易所(CME),洲際交易所(ICE),倫敦清算行(LCH),挪威期貨期權(quán)清算所(NOS Clearing ASA)。自推出以來,均獲得了良好的發(fā)展。數(shù)據(jù)顯示,2012年全球鐵礦石金融衍生品-包括鐵礦石掉期、期權(quán)和期貨在內(nèi)的所有金融衍生產(chǎn)品,其成交總量達1.51億噸,同比增幅達140%,鐵礦石市場金融化的勢頭正在逐步加快。

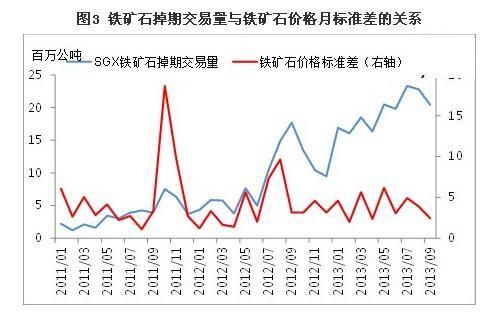

以SGX的鐵礦石掉期為例,自2009年上市以來,以每年翻倍的速度增長,近幾個月來,SGX鐵礦石交易量節(jié)節(jié)攀升,7月份交易量為2332萬公噸,創(chuàng)下近年來的最高點,9月份交易有所下滑,但仍在2000萬公噸以上。今年1-9月,SGX鐵礦石總交易量達到了17466萬公噸,同比增長131%,如果按照目前的發(fā)展勢頭,今年的交易量突破2億公噸毫無懸念。

SGX鐵礦石掉期的成功主要是由于鐵礦石價格波動頻率較高以及中國客戶的熱情參與。從鐵礦石掉期交易量及鐵礦石價格的標準偏差之間的關(guān)系來看,二者的相關(guān)性很強,當指數(shù)波動較大時,鐵礦石掉期的交易量相應變化較大(如圖3所示)。以2011年10月份為例,當時鐵礦石價格波動幅度較大,鐵礦石掉期交易量也達到了753萬公噸的階段性高點;今年以來,鐵礦石價格再度劇烈波動,今年7、8月份,鐵礦石價格一度從110美金/噸的高位上漲,達到138.75美元/噸,鐵礦石價格的大幅波動再度引發(fā)了鐵礦石掉期交易量的急劇攀升,這也將有利于鐵礦石期貨交易量的增加。

鐵礦石期貨上市可能的影響

此次鐵礦石期貨上市對于我國鋼鐵行業(yè)及金融市場有著重要的意義:

首先,為國內(nèi)企業(yè)管理市場風險提供一個有效的避險工具。自從我國鐵礦石的定價模式由年度定價變?yōu)殪`活的季度定價之后,鐵礦石市場的波動幅度變得非常大,2010-2012年的價格波動幅度分別為60.34%、65.31%、70.90%,使得鋼廠控制成本變得相當困難。在國內(nèi)鐵礦石期貨上市之前,由于缺乏相關(guān)的避險工具,國內(nèi)部分公司大多在SGX做鐵礦石掉期交易來對沖現(xiàn)貨價格波動風險,信息不對稱對國內(nèi)企業(yè)參與國外鐵礦石掉期形成一定的制約,而中國版鐵礦石期貨的推出則為國內(nèi)的鐵礦石生產(chǎn)、貿(mào)易及消費企業(yè)利用國內(nèi)的衍生工具完善采購渠道,規(guī)避市場風險提供了一個很好的方式。通過期貨的套期保值功能,能有效地鎖定利潤、控制風險。

其次,有利于改變我國鋼鐵企業(yè)在定價權(quán)上面臨的不利現(xiàn)狀。我國目前大約有800多家鋼廠和數(shù)目龐大的貿(mào)易商,是全球鐵礦石的最大買家,但由于采購較為分散,因此,一直以來,在鐵礦石的價格談判和定價權(quán)爭奪上一直處于劣勢,對于價格的漲跌只能被動地接受,鐵礦石價格的瘋漲讓鋼鐵企業(yè)吃盡苦頭,國內(nèi)鐵礦石期貨的推出可以發(fā)揮我國作為世界最大的鐵礦石進口國和消費國的優(yōu)勢,改變我國鋼鐵企業(yè)當前在定價問題上面臨的不利現(xiàn)狀。

第三,采用人民幣結(jié)算,有利于規(guī)避匯率波動帶來的利潤損失。與國外的鐵礦石期貨相比,中國鐵礦石期貨的最大優(yōu)勢在于在上市之初,就有了廣泛的客戶基礎,由于是目前唯一一個以人民幣為單位結(jié)算的鐵礦石期貨合約,也可以規(guī)避因匯率波動帶來的利潤損失。

第四,鐵礦石期貨的推出加快了我國大宗商品金融化的步伐。在鐵礦石期貨推出之前,我國已擁有了焦炭、焦煤等期貨品種,鐵礦石作為重要的國際大宗交易商品,對國家的經(jīng)濟建設將會有重大的印象,它的金融化也將給我國市場帶來非常大的機遇。

盡管鐵礦石期貨的上市有望給我國市場帶來良好的發(fā)展機遇,但也要警惕在期貨交易中出現(xiàn)“多逼空”的問題,防止出現(xiàn)買多賣少的情況,鋼廠仍應拓展其他采購渠道,以降低現(xiàn)貨交割的風險。中國鐵礦石期貨合約推出后能否順利運行,并不負眾望在全球鐵礦石市場上取得定價權(quán),仍有很長的路要走

|